Noi norme UE de transparență fiscală

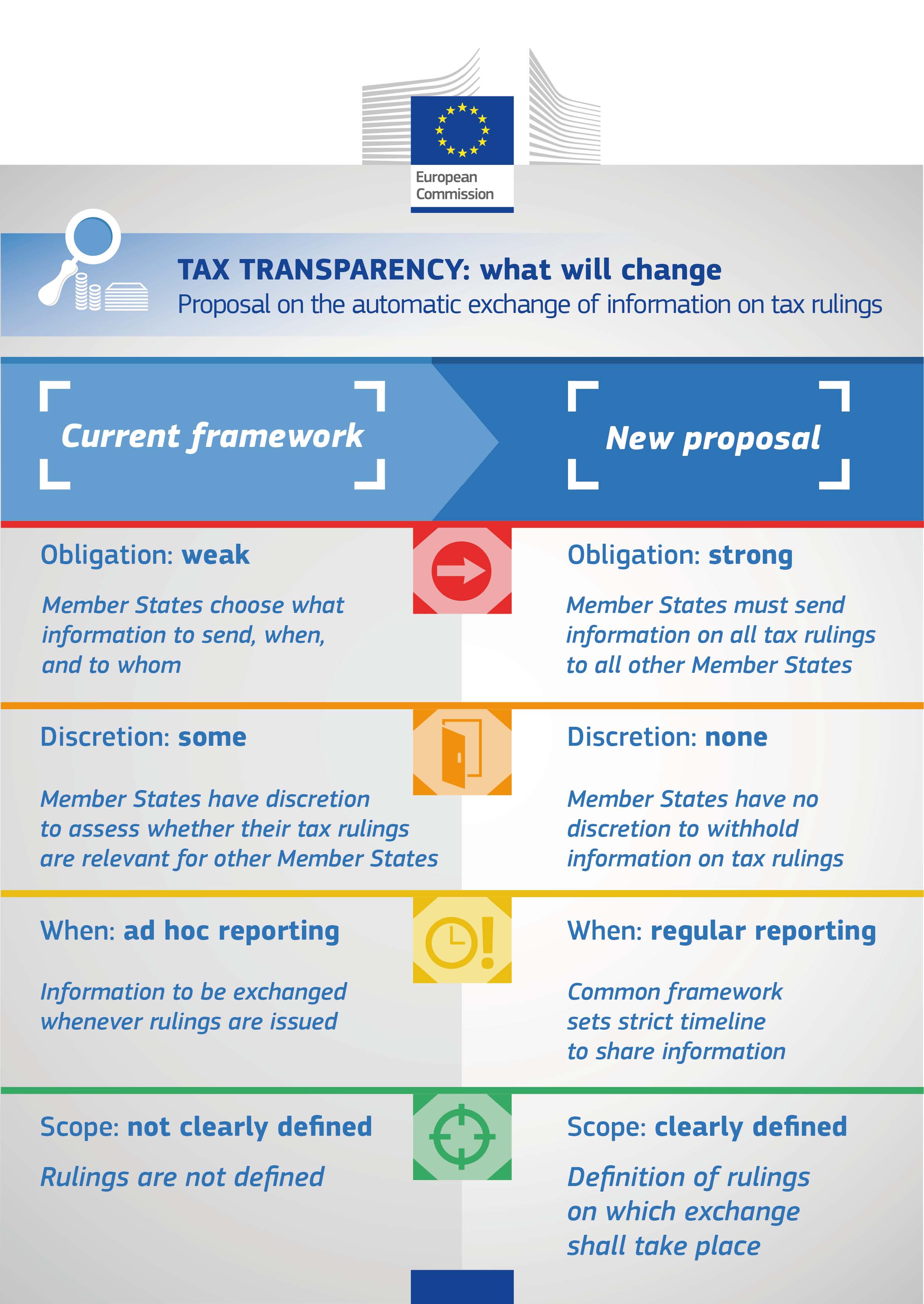

Evaziunea în rândul întreprinderilor va fi mai dificilă, în România și celelalte state membre, grație pachetului legislativ privind transparența fiscală, propus de Comisia Europeană în data de 18 martie 2015. Pachetul garantează că toate statele membre dețin informațiile de care au nevoie pentru a-și proteja bazele de impozitare și pentru a lupta în mod eficient împotriva întreprinderilor care evită plata taxelor.

Un element-cheie al acestui pachet este propunerea de introducere a schimbului de informații între statele membre, automat și obligatoriu, cu privire la deciziile fiscale transfrontaliere. Comisia propune stabilirea unui calendar strict: la fiecare trei luni, autoritățile fiscale naționale vor trimite un scurt raport tuturor celorlalte state membre cu privire la toate deciziile fiscale transfrontaliere emise. Ulterior raportului, statele membre vor putea solicita mai multe detalii cu privire la una sau alta dintre aceste decizii.

Alte inițiative din pachetul privind transparența fiscală se referă la:

– evaluarea impactului introducerii de noi cerințe privind transparența pentru companiile multinaționale – Comisia va examina fezabilitatea introducerii de noi cerințe, cum ar fi publicarea anumitor informații fiscale de către acestea.

– revizuirea codului de conduită în domeniul impozitării întreprinderilor – Comisia, în colaborare cu statele membre, va revizui atât codul, cât și mandatul grupului de lucru pe această temă, astfel încât acestea să devină mai eficiente și să garanteze o concurență fiscală echitabilă și transparentă în UE.

– Cuantificarea amplorii fraudei și evaziunii fiscale – Comisia, împreună cu Eurostat, va colabora cu statele membre pentru a stabili cum poate fi obținută o estimare realistă a nivelului fraudei și evaziunii fiscale.

– Abrogarea directivei privind impozitarea veniturilor din economii – Comisia propune abrogarea directivei privind impozitarea veniturilor din economii. Directiva este depășită de noile norme din domeniu, mai ambițioase.

Următorii pași

Cele două propuneri legislative din acest pachet vor fi transmise Parlamentului European și Consiliului pentru adoptare. Statele membre ar trebui să se pună de acord asupra propunerii privind deciziile fiscale până la sfârșitul anului 2015, astfel încât aceasta să poată intra în vigoare la 1 ianuarie 2016.

Următoarea etapă va fi un plan de acțiune privind impozitarea întreprinderilor, prezentat înainte de începutul verii. Acest al doilea plan de acțiune se va concentra pe măsurile necesare pentru ca impozitarea întreprinderilor în cadrul pieței unice să devină mai eficientă și mai echitabilă. Măsurile prevăzute includ relansarea bazei fiscale consolidate comune a societăților (CCCTB) și idei pentru integrarea noilor acțiuni OCDE/G20 având ca scop combaterea erodării bazei de impozitare și a transferului profiturilor la nivelul UE.

Loading ...

Loading ...